In Europa ist die Lage in dieser Hinsicht die schlimmste seit 2015. Polen bildet eine Ausnahme.

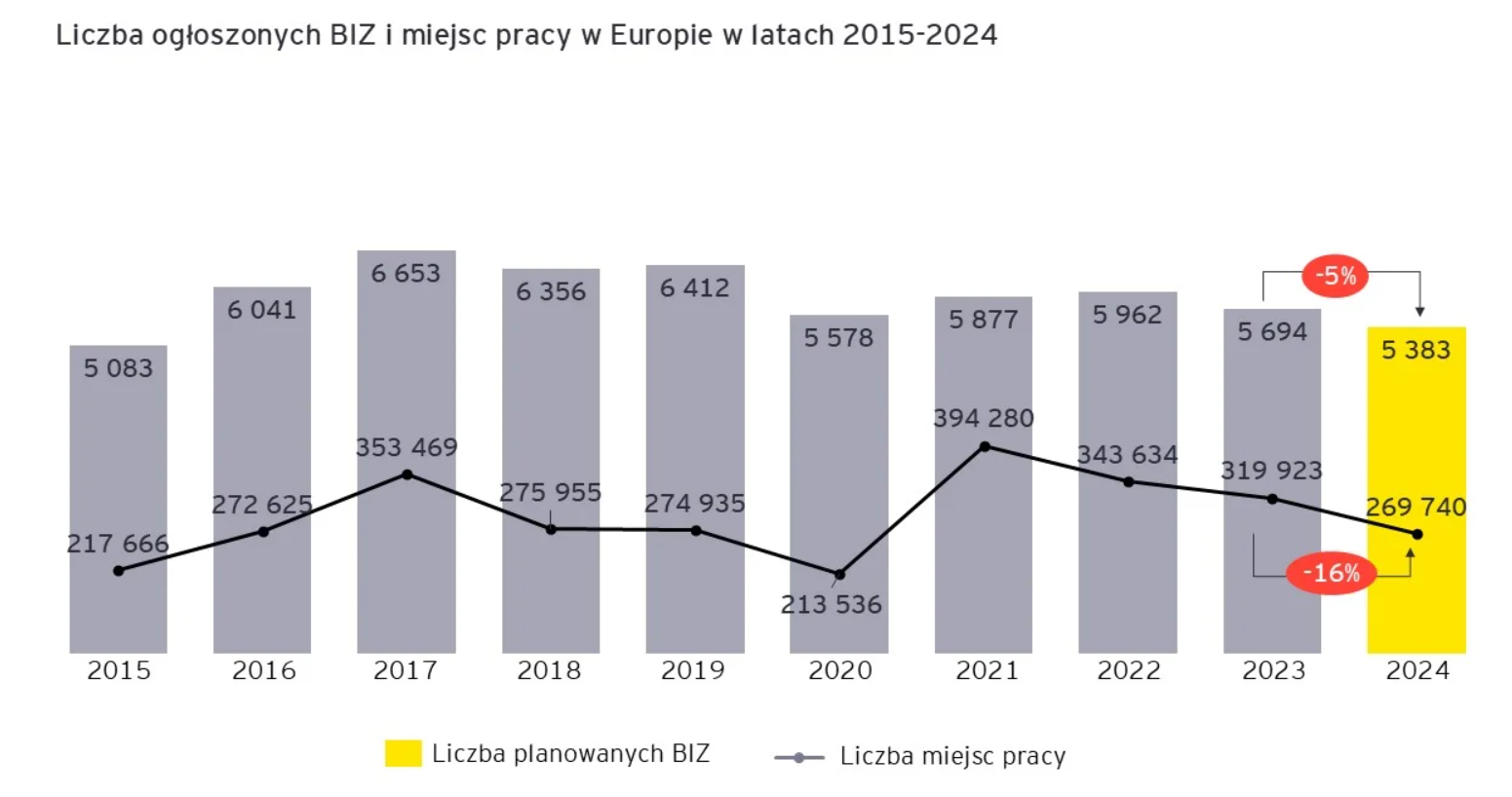

- Die Zahl der ausländischen Direktinvestitionen in Europa sank im Jahr 2024 im Vergleich zum Vorjahr um 5 % auf den niedrigsten Stand seit 10 Jahren, während die Zahl der geschaffenen Arbeitsplätze im Vergleich zum Vorjahr um bis zu 16 % zurückging.

- In fast allen Sektoren kam es zu einem Rückgang der ausländischen Direktinvestitionen, wobei der Rückgang im IT-Dienstleistungssektor am deutlichsten ausfiel (minus 17 % im Vergleich zum Vorjahr).

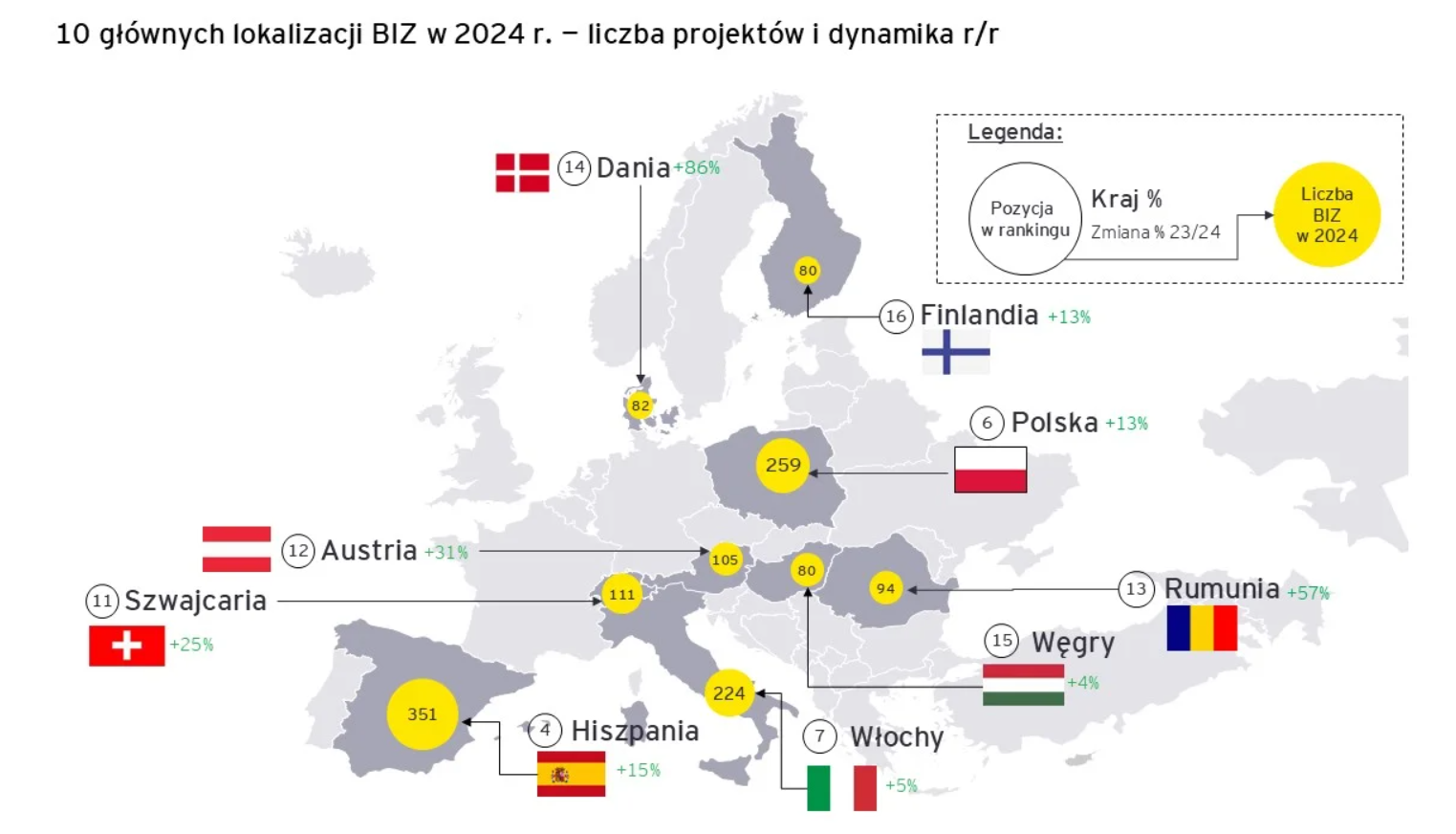

- Spitzenreiter im Hinblick auf das Wachstum ausländischer Direktinvestitionen in Europa sind Dänemark (86 % Anstieg im Jahresvergleich), Rumänien (57 % Anstieg) und Österreich (31 % Anstieg im Jahresvergleich).

Laut dem Jahresbericht „Europe’s Investment Attractiveness“ von EY ging die Zahl der ausländischen Direktinvestitionen (FDI) auf dem alten Kontinent im Jahr 2024 im Vergleich zu 2023 um 5 % zurück (5.383 Projekte).

Auch die Zahl der durch ausländische Direktinvestitionen geschaffenen Arbeitsplätze ging zurück und lag im Vergleich zum Vorjahr um 16 % niedriger (269.740 Arbeitsplätze).

Schlechtestes Anlageergebnis seit 2015Dies ist das zweite Jahr mit einem Rückgang der ausländischen Investitionen in Europa , und ihre Dynamik ist höher als im Vorjahr (im Jahr 2023 betrug der Rückgang im Vergleich zum Vorjahr 4 % bei der Anzahl der ausländischen Direktinvestitionen und 7 % bei der Anzahl der geschaffenen Arbeitsplätze).

Ausländische Direktinvestitionen in Europa waren auf dem niedrigsten Stand seit 2015

Ein weiterer auffälliger Trend ist der sinkende Anteil US-amerikanischer Investitionen in Europa, der in diesem Jahr um 11 % zurückging, während der Anteil intrakontinentaler Investitionen auf dem Alten Kontinent auf 60 % stieg. Das Expansionsniveau der bereits in Europa ansässigen Unternehmen ist ebenfalls stabil, es gibt jedoch 20 % weniger Greenfield-Projekte.

Schwaches Wirtschaftswachstum, anhaltend hohe Energiepreise und geopolitische Spannungen stellen für Europa eine große Herausforderung dar und schwächen seine Wettbewerbsfähigkeit gegenüber Investoren. Langfristige strukturelle Probleme, wie die abnehmende Wettbewerbsfähigkeit der Industrie gegenüber den USA und China, spielen ebenfalls eine Rolle. Gleichzeitig erkennen europäische Unternehmen die Vorteile von Nearshoring und kürzeren Lieferketten, was sie zu Investitionen in Nachbarländern ermutigt. Daher könnte sich der Trend zu Investitionen innerhalb des Kontinents in naher Zukunft verstärken, so Jacek Kędzior, Managing Partner von EY in Polen.

Die steigende Investitionsattraktivität der Vereinigten StaatenDas Volumen ausländischer Investitionen in Europa wurde auch durch die Investitionsdynamik aus den USA und die zunehmende Attraktivität der Vereinigten Staaten beeinflusst, mit denen Europa um Kapital konkurriert. Die Zahl der von US-Investoren in Europa angekündigten Projekte sank im Vergleich zu 2023 um 11 % und im Vergleich zu 2022 um 24 %.

Die US-Investitionen in Europa sind auf dem niedrigsten Stand seit einem Jahrzehnt und machen nur noch 18 Prozent aller ausländischen Direktinvestitionsprojekte in Europa aus (2015 waren es noch 24 Prozent).

Gleichzeitig verbesserten sich bis Ende letzten Jahres die wirtschaftlichen Bedingungen im Ausland und Konjunkturimpulse für die US-Industrie, wie beispielsweise der 2022 eingeführte Inflation Reduction Act, erhöhten die Attraktivität der USA für ausländische Investitionen.

37 % der Unternehmen haben ihre Investitionspläne in Europa für 2024 verschoben, abgesagt oder eingeschränkt. Gleichzeitig erklärten nur 59 % der Investoren ihre Bereitschaft, im kommenden Jahr eine neue Investition in Europa zu tätigen (ein Rückgang um 13 Prozentpunkte). Die Hauptgründe für die Änderung der Investitionspläne sind die allgemeine Unsicherheit über die Markt- und Handelssituation, hohe Energiekosten sowie regulatorische Bedingungen in Europa – ergänzt Jacek Kędzior.

Vor- und Nachteile der Situation Polens im Vergleich zu EuropaDie Rückgänge in Europa sind größtenteils auf die Abwanderung von Investoren aus Ländern zurückzuführen, die beim Zufluss ausländischer Direktinvestitionen führend sind.

Frankreich, das auf dem ersten Platz liegt, verzeichnete im Jahr 2024 im Vergleich zum Vorjahr 14 % weniger Investitionen (1.025), während auch in Großbritannien (minus 13 % im Vergleich zum Vorjahr, 853), Deutschland (minus 17 % im Vergleich zum Vorjahr, 608) und der Türkei (minus 15 % im Vergleich zum Vorjahr, 320) Rückgänge zu verzeichnen waren.

Gleichzeitig stechen einige Länder, darunter Polen, aus dem Gesamtbild hervor. Nach einem Rückgang der Investitionen um 3 % im Jahr 2023 zog Polen im Jahr 2024 259 Investitionen an, das sind 13 % mehr als im Jahr 2023.

Spitzenreiter im europäischen Wachstum ist in dieser Hinsicht Dänemark (86 % Wachstum im Jahresvergleich, 82), gefolgt von Rumänien (57 % Wachstum im Jahresvergleich, 94) und Österreich (31 % Wachstum im Jahresvergleich, 105).

Die Investitionsattraktivität Polens stellt sich etwas anders dar, wenn wir die durch geplante ausländische Investitionen geschaffenen Arbeitsplätze betrachten.

Polen nutzt seine führende Position in der LogistikLaut EY-Daten ist die Zahl der im Jahr 2024 angekündigten Arbeitsplätze aus ausländischen Direktinvestitionen mit 18.711 um 16 % niedriger als im Jahr 2023.

Dies stellt einen großen Kontrast zur vorherigen Ausgabe der Umfrage dar, die in dieser Hinsicht einen Anstieg von 21 % gegenüber dem Vorjahr (22.378) zeigte.

Die diesjährige Umfrage ergab auch einen Rückgang der geschaffenen Arbeitsplätze in Großbritannien (minus 27 % im Vergleich zum Vorjahr, 38.196), Frankreich (minus 27 % im Vergleich zum Vorjahr, 29.000) und Spanien (minus 18 % im Vergleich zum Vorjahr, 34.603).

Die höchsten Zuwächse wurden in Serbien (56 % Wachstum im Vergleich zum Vorjahr, 17.344), Deutschland (35 % Wachstum im Vergleich zum Vorjahr, 19.208) und der Türkei (29 % Wachstum im Vergleich zum Vorjahr, 27.066) verzeichnet.

„Die Lage Polens auf der europäischen Landkarte ermöglicht es uns, unsere führende Position in der Logistik sowie unsere guten Erfahrungen aus zahlreichen früheren Produktionsinvestitionen und im SSC/BPO-Sektor zu nutzen. Dennoch beeinflussen Energiepreise, Lohnwachstum und die Nähe zu einer Region mit bewaffneten Konflikten die Entscheidungen ausländischer Investoren“, sagt Paweł Tynel, Partner bei EY Polska.

Den größten Einfluss auf das negative Ergebnis auf dem gesamten Kontinent hatten das verarbeitende Gewerbe und die Unternehmensdienstleistungen – beide verzeichneten im Vergleich zum Vorjahr einen Rückgang der Investitionen um 9 %.

Im verarbeitenden Gewerbe ist der Rückgang umso gravierender, da Greenfield-Investitionen erstmals seit über 15 Jahren weniger als ein Drittel der Projekte ausmachen (ein Rückgang von 20 % im Vergleich zum Vorjahr) und die Zahl der durch geplante ausländische Direktinvestitionen geschaffenen Arbeitsplätze bei 113.179 liegt – 25 % weniger als im Jahr 2023.

Ein negatives Ergebnis verzeichneten auch die Investitionen in den Bereichen Vertrieb und Marketing (Rückgang um 2 % im Vergleich zum Vorjahr) sowie Logistik (Rückgang um 6 % im Vergleich zum Vorjahr). Im Jahr 2024 war jedoch ein Anstieg bei den Investitionen in Forschung und Entwicklung (Anstieg um 3 % im Vergleich zum Vorjahr) und beim Bau der Unternehmenszentrale (Anstieg um 13 % im Vergleich zum Vorjahr) zu verzeichnen.

Europa verliert langsam an AttraktivitätIn seiner Studie untersuchte EY die Stimmung der Anleger hinsichtlich ihrer Pläne für Europa. Die Ergebnisse zeigen, dass 37 % ihre Investitionspläne auf dem Alten Kontinent in den letzten zwölf Monaten geändert haben.

Erstmals seit 2021 sank auch die Zahl der Ja-Antworten auf die Frage, ob das Unternehmen im nächsten Jahr Investitionen auf dem Alten Kontinent plant (59 %, ein Rückgang um 13 Prozentpunkte).

Auf die Frage nach den Regionen, die sie für Investitionen attraktiv finden, nannten die Investoren erstmals eher die USA (55 %) als Westeuropa (44 %).

Auf den weiteren Plätzen folgen Mittel- und Osteuropa (41 %), die Länder der Arabischen Halbinsel (24 %) und Festlandchina (23 %).

Die Einführung von Zöllen oder die Änderung ihrer Sätze ist ein Faktor, der die Realität des Welthandels und damit auch die der Investoren grundlegend verändert. Folglich beeinflusst sie Entscheidungen und die Investitionsattraktivität Europas und der USA – schätzt Paweł Tynel.

Er fügte hinzu, dass 42 Prozent der Entscheidungsträger im Investitionsbereich der Ansicht seien, dass die Wirtschaftspolitik der US-Regierung die Attraktivität Europas verringern werde, während 27 Prozent davon ausgingen, dass sie diese steigern werde.

Obwohl 62 % von ihnen angaben, dass die Attraktivität der Region in den nächsten drei Jahren zunehmen wird, liegt dieser Indikator bei China und den USA sogar noch höher (67 % bzw. 74 %). Der Schlüssel zur Anziehung von Investitionen nach Europa liegt den Befragten zufolge derzeit in der Senkung der Energiepreise, einer besseren Unterstützung von KMU, erhöhten Investitionen in Entwicklungsbereiche wie KI und dem Abbau von Handelshemmnissen – fasst Paweł Tynel zusammen.

wnp.pl