Un cambiamento visibile nel sistema pensionistico. I polacchi hanno preferenze chiare

- Il valore dei fondi pensione accumulati sul mercato dei capitali polacco è in crescita, ma nel 2024 ammontava a poco più dell'8% del PIL.

- Gli afflussi maggiori vengono registrati dai Piani di capitale per i dipendenti, mentre le attività in IKE e IKZE crescono anch'esse a un tasso a due cifre.

- In Polonia, il prodotto pensionistico più grande resta il Fondo Pensione Aperto, ma è l'unico strumento pensionistico con una bilancia dei pagamenti negativa.

In Europa, il patrimonio pensionistico sul mercato dei capitali costituisce circa il 32% del PIL, negli Stati Uniti il 142%. In Polonia, secondo i dati dell'Autorità di Vigilanza Finanziaria Polacca, nel 2024 era di poco superiore all'8%. Come indicato dagli economisti di PIE, il valore dei fondi pensione accumulati sul mercato dei capitali polacco è aumentato a 307,6 miliardi di PLN alla fine del 2024 (dai 282,9 miliardi di PLN alla fine del 2023).

L'incremento maggiore è stato registrato nei Piani di Capitale per i Dipendenti ( PPK ), il cui patrimonio è salito a 30,3 miliardi di PLN (con un aumento del 39% su base annua). Anche il patrimonio accumulato in IKZE (del 31,8%; 2,9 miliardi di PLN), IKE (del 25,1%; 4,6 miliardi di PLN) e PPE (del 14,7%; 3,8 miliardi di PLN) ha registrato una crescita a due cifre. Il patrimonio accumulato in OFE (Fondi Pensione Aperti) è aumentato solo del 2,4% (4,9 miliardi di PLN).

Ricordiamo che IKZE sta per Individual Retirement Security Account (IKZE), mentre IKE sta per Individual Retirement Account ( IKE). I due sistemi differiscono nelle preferenze fiscali. IKZE consente di ridurre l'imposta sul reddito ogni anno, mentre IKE consente di evitare il pagamento della tassa Belka quando si preleva denaro dopo la pensione.

L’importanza degli OFE per il risparmio pensionistico è in sistematico caloGli economisti del PIE sottolineano che i Fondi Pensione Aperti restano il prodotto pensionistico più grande in Polonia, con una gestione di asset per un valore di 213 miliardi di PLN .

- Tuttavia, la loro quota percentuale nel mercato pensionistico sta sistematicamente diminuendo, dall'80,4% nel 2020 al 69,3% nel 2024. Ciò è dovuto alla mancanza di afflusso di nuovi partecipanti: sempre più persone che risparmiano in OFE si avvicinano all'età pensionabile e i loro fondi vengono prelevati dal mercato dei capitali e trasferiti allo ZUS (Istituto di previdenza sociale ) per la loro futura pensione (il cosiddetto "cursore OFE"), scrivono gli economisti nel rapporto.

- Di conseguenza, l'OFE è l'unico strumento pensionistico con un saldo netto negativo dei contributi, vale a dire che i versamenti superano i nuovi contributi e l'aumento del valore patrimoniale deriva esclusivamente dagli utili sugli investimenti - aggiungono.

Un fenomeno positivo è la colmatura del divario OFE tramite contributi al PPK.

"Il saldo netto degli OFE nel 2024 era di -5,7 miliardi di PLN, in calo rispetto al numero di fondi pensione disponibili sul mercato dei capitali polacco. Allo stesso tempo, i contributi netti al PPK sono aumentati, raggiungendo i 6,6 miliardi di PLN", si legge nel rapporto del think tank.

Sempre più polacchi risparmiano per la pensione sul mercato dei capitaliNel 2024, il numero totale di conti pensionistici è aumentato di 656.000 unità. L'aumento maggiore si è registrato nei Piani di Capitale per Dipendenti (PPK), che hanno registrato 372.000 iscritti, principalmente tramite l'iscrizione automatica. I successivi più popolari sono stati IKE (169.500) e IKZE (109.100). Le iscrizioni a OFE e PPE sono state marginali (in totale meno di 5.500).

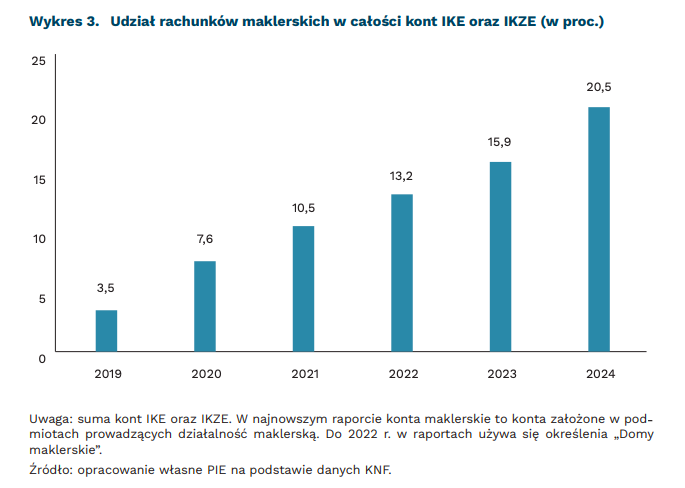

I conti di intermediazione stanno diventando sempre più popolari all'interno dei piani IKE e IKZE. La loro quota è aumentata da appena il 3,5% nel 2019 al 20,5% nel 2024. Solo nel 2024, si sono registrati oltre 100.000 nuovi conti di intermediazione (circa il 55% dei nuovi conti IKE e IKZE di quest'anno).

Tuttavia, i pagamenti PPK rimangono moderati.

"L'importo totale di tali pagamenti è aumentato da 7,2 miliardi di PLN nel 2023 a 8,7 miliardi di PLN nel 2024. Questo aumento è dovuto quasi interamente all'espansione del programma e all'aumento dei salari nell'economia. In termini relativi, l'entità dei pagamenti non è cambiata in modo significativo. Gli importi dei pagamenti in percentuale sui nuovi contributi sono aumentati dal 21,6% al 22,4% e, in relazione al patrimonio netto accumulato nel PPK, sono diminuiti dal 7,1% al 6,4%", sottolineano gli economisti del PIE.

- I prelievi anticipati non sono nell'interesse dei risparmiatori, ma restano un loro diritto, il che consente anche di costruire fiducia nella PPK - aggiungono gli autori del rapporto.

wnp.pl