De monetaire brandstof voor inflatie is erin gepompt. Maar zal dit mengsel ook tot inflatie leiden?

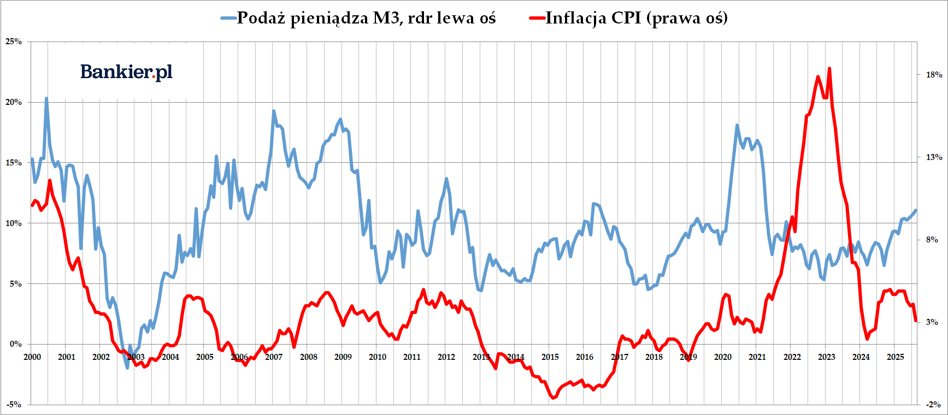

De afgelopen maanden hebben we aanzienlijke versnelling van de jaarlijkse dynamiek van de geldhoeveelheid in Polen. In augustus was het het hoogste niveau in meer dan vier jaar. Maar dit betekent niet per se een toename van de inflatie. in de volgende maanden en kwartalen.

In augustus 2025 steeg de waarde van de M3-geldhoeveelheid met 19,9 miljard PLN – informeerde hij op maandag, de Nationale Bank van Polen. In totaal over de afgelopen 12 maanden De hoeveelheid geld in Polen is met maar liefst 262,3 miljard PLN toegenomen. Dit is een stijging van 11,1% jaar-op-jaar – de hoogste jaarlijkse dynamiek sinds april 2021. Dus, tijd, toen de golf viel Covid-"geld drukken" door de Nationale Bank van Polen .

Later – d.w.z. in 2022-24 – jaarlijks de dynamiek van de M3-geldhoeveelheid stabiliseerde op 6-8%. was voldoende om de CPI-inflatie terug te brengen van bijna 20% naar minder dan 5% van de waargenomen gedurende het grootste deel van vorig jaar. In augustus daalde de CPI-inflatie tot 2,9% . Maar sinds eind 2024 krimpt de geldhoeveelheid weer. wint aan momentum en gaat al een half jaar met dubbele cijfers vooruit.

Betekent dit niet dat we teruggaan naar de tijd van de eerste Hoge prijsinflatie? We weten dat inflatie een monetair fenomeen is. Dat wil zeggen dat een blijvende daling van de koopkracht van geld alleen het gevolg kan zijn van een stijging van de koopkracht ervan. hoeveelheden in omloop. Tegelijkertijd is bekend dat niet elke toename van de geldhoeveelheid (d.w.z. monetaire inflatie) moet leiden tot prijsstijgingen in de reële economie , meestal geassocieerd met consumenteninflatie (CPI).

De andere kant van de Poolse medailleMeestal op enbep-statistieken We bekijken de geldhoeveelheid door het prisma van de zogenaamde monetaire aggregaten. Dat wil zeggen, al deze Mx (van M0 tot M3) vertellen ons hoeveel geld er in zit Het financiële systeem van Polen. Ja, dit is belangrijke informatie. Geld is een van de fundamentele kwesties in elke economie. Maar het statistieken die ons niet alles vertellen.

En het vertelt ons nog niet eens het belangrijkste: waar komt dit geld vandaan ? Dat is wat het tweede tabblad van het enbep-spreadsheet ons vertelt, waarin de bronnen van geldschepping worden weergegeven. in de moderne wereld is het overgrote deel van het geld (in Poolse omstandigheden is het is ongeveer 6/7) wordt gecreëerd door commerciële banken, terwijl papiergeld wordt verstrekt door De centrale bank is goed voor slechts 16,4% van het geld in de Poolse economie. Wanneer de bank een lening verstrekt (of met andere woorden: wanneer iemand bereid is deze te nemen), Tegelijkertijd wordt er in het banksysteem een storting gecreëerd die geld vormt (d.w.z. van Met enkele voorwaarden kan dit later worden ingewisseld voor een papieren NBP-ticket.

En hier staan ons verrassingen te wachten. De huidige versnelling van de dynamiek in de geldhoeveelheid is helemaal niet te wijten aan buitengewone kredietverlening! De afgelopen 12 maanden zijn de vorderingen op binnenlandse instellingen monetaire (kortom: leningen aan de particuliere sector) stegen met slechts 4,2% - oftewel 63,05 miljard PLN. Dat is relatief weinig. En dat is kredietverlening aan huishoudens heeft de sterkste impact op de CPI-inflatie. We zien een dergelijk fenomeen momenteel niet, omdat de waarde consumptieve leningen stegen met slechts 2,7% j/j.

'Inflatoir' geld en 'niet-inflatoir' geldDus wat drijft onze M3-statistieken? In principe zijn ze: twee categorieën. De eerste is de enorme toename van de staatsschuld . De schulden van "instellingen" "centrale overheid" is de afgelopen 12 maanden met 134 miljard PLN, een stijging van 21,1% ten opzichte van vorig jaar. Dit is de regering met haar enorme tekorten. Het lijkt erop dat de begroting nu de belangrijkste aanjager van de inflatie is, het geld dat op deze manier wordt gecreëerd, wordt toegewezen aan geselecteerde sociale groepen ( gepensioneerden , mijnwerkers , boswachters, werknemers in de publieke sector, begunstigden eventuele subsidies , etc.).

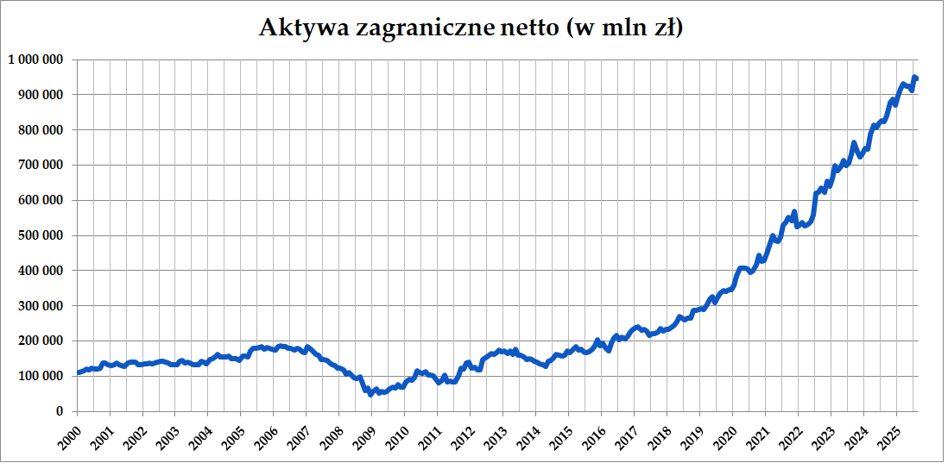

De tweede drijvende kracht van de M3 is de dynamiek Toename van het netto buitenlandse vermogen. Deze categorie zag een stijging van 14,7%. jaar op jaar, d.w.z. met 121,6 miljard PLN. Wat zijn netto buitenlandse activa? In grote lijnen Kortom, het is het verschil tussen wat buitenlandse entiteiten in Polen hebben geïnvesteerd en wat Poolse entiteiten in het buitenland hebben geïnvesteerd. Dynamische groei in deze categorie wordt waargenomen in in principe sinds 2018. Maar na maart 2022 versnelde het nog verder.

Dit fenomeen is diepgaand en in een toegankelijke taal, legde mBank-econoom Arkadiusz twee jaar geleden uit Balcerowski . In de inflatiekwestie is er maar één ding echt van belang: dit zijn geld dat in het banksysteem blijft en dus niet erg kan vraag naar consumptiegoederen genereren. Tenminste niet rechtstreeks. We hebben dus het effect van de instroom van buitenlands kapitaal in Polen: hetzij in de vorm van directe investeringen (DBI), portefeuillebeleggingen (bijv. aankoop van aandelen of obligaties) of financiering van tekorten op de lopende rekening Het is dus in principe niet het geld dat inflatie op het niveau van de euro genereert. CPI-index.

Om samen te vatten, de conclusies die getrokken worden uit het observeren van de dynamiek zelf De M3-geldhoeveelheid kan behoorlijk misleidend zijn: het is niet zeker dat er een M3-geldhoeveelheid zal zijn. het is duidelijk pro-inflatoir. Ten tweede is de private sector (vooral huishoudens) zijn niet erg happig op het aangaan van schulden, wat goed nieuws is vanuit het oogpunt van de inflatievooruitzichten. En ten slotte, ten derde: als het maar... Als de overheid de begrotingstekorten zou beteugelen, zou het gemakkelijker zijn om de inflatie permanent te verlagen CPI-rentetarieven en bijgevolg ook NBP-rentetarieven.

bankier.pl