Wie sollen wir die massiven Militärkredite zurückzahlen? NIK (Oberster Rechnungshof) warnt

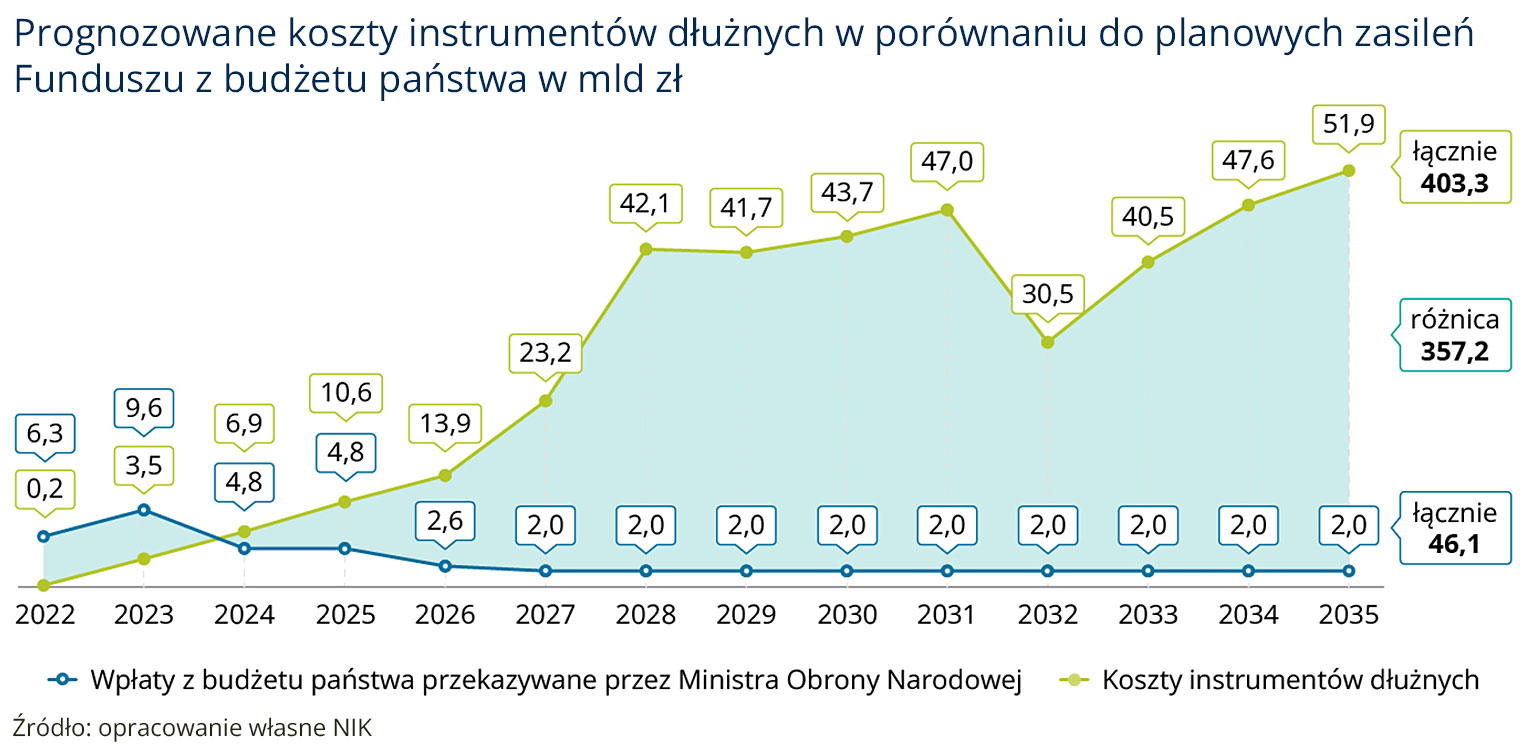

- Der Streitkräfteunterstützungsfonds wurde 2022 eingerichtet. Ursprünglich sollte er Mittel aus Anleihen beziehen, doch bald konnte er auch Darlehen und Kredite aufnehmen. Die voraussichtlichen Kosten für die Bedienung dieser Anleihen bis 2035 übersteigen 400 Milliarden PLN, während die geplanten Mittel für die Rückzahlung lediglich 46 Milliarden PLN betragen.

- Einer der Nachteile des Fonds besteht darin, dass er so aufgebaut ist, dass wir verpflichtet sind, auf Käufe für die militärische Entwicklung Mehrwertsteuer zu zahlen.

- Es ist nicht das erste Mal , dass der Oberste Rechnungshof (NIK) auf die fehlerhafte Konzeption des Fonds zur Unterstützung der Streitkräfte hinweist, die sich negativ auf die militärische Modernisierung auswirken könnte. In der GUS haben wir die im Haushaltsprüfungsbericht 2024 geäußerten Bedenken der Prüfer bereits dargelegt .

- Wir diskutieren die Herausforderungen für Militär und Wirtschaft während der Konferenz „Verteidigungsindustrie“ . Die Veranstaltung findet am 15. Oktober im Internationalen Kongresszentrum in Kattowitz statt.

Am Dienstag veröffentlichte der Oberste Rechnungshof einen Bericht über die Prüfung der Planung und Umsetzung der vom Streitkräfteunterstützungsfonds (FWSZ) finanzierten Aufgaben im Jahr 2023. Aus dem Dokument geht hervor, dass der Fonds auch eine zweite Ad-hoc-Prüfung – für das Jahr 2022 – durchgeführt hat.

Unterstützungsfonds der StreitkräfteDies sind die ersten beiden Jahre der Tätigkeit dieser Institution. Der Unterstützungsfonds für die Streitkräfte wurde bei der Nationalen Wirtschaftsbank (BGK) auf Grundlage des im März 2022 verabschiedeten Heimatschutzgesetzes eingerichtet. Mit demselben Gesetz wurden auch die Verteidigungsausgaben aus dem Staatshaushalt auf mindestens drei Prozent des Bruttoinlandsprodukts jährlich erhöht.

Seit der Verabschiedung dieses Gesetzes ist der Fonds nach dem Staatshaushalt die zweite Finanzierungsquelle für die milliardenschweren Verteidigungsausgaben Polens.

Die Einnahmen des Fonds sollten ursprünglich hauptsächlich aus Anleihen der BGK stammen. Im Herbst 2022 wurde das Gesetz jedoch geändert, um dem Fonds die Aufnahme von Darlehen und Krediten zu ermöglichen. Nach einer Zusammenfassung des Obersten Rechnungshofs (NIK) stehen dem Fonds folgende Finanzmittel zur Verfügung:

- von der BGK aufgenommene Kredite und Darlehen sowie von dieser Bank ausgegebene Schuldverschreibungen;

- jährliche Zahlungen aus dem Staatshaushalt, die vom Verteidigungsminister bereitgestellt werden;

- Einnahmen im Zusammenhang mit den Aktivitäten des Verteidigungsministeriums.

Mittel aus Krediten, Darlehen und Anleihen dienen in erster Linie der Finanzierung nachfolgender Rüstungsaufträge. Beiträge aus dem Haushalt des Verteidigungsministeriums und dessen Betriebsmitteln sind wiederum für die Rückzahlung entstandener Verbindlichkeiten, deren Zinsen und in geringerem Umfang für sonstige Kosten des Fonds, einschließlich der Vergütung der BGK, vorgesehen. „ Diese Ausgaben werden in den Folgejahren der Tätigkeit des Fonds schrittweise steigen “, stellt der Oberste Rechnungshof (NIK) fest.

Im geprüften Jahr 2023 beliefen sich die Einnahmen des Fonds auf rund 31,5 Milliarden PLN. Diese setzten sich wie folgt zusammen:

- Zahlung aus dem Haushalt des Verteidigungsministeriums – 10,6 Milliarden PLN,

- Erlöse aus Darlehen – 12,3 Milliarden PLN,

- Erlöse aus der Ausgabe von Schuldverschreibungen – 7,2 Milliarden PLN,

- sonstige Einnahmen – 1,4 Milliarden PLN.

Die Ausgaben des Fonds im Jahr 2023 überstiegen 24 Milliarden PLN. Der größte Betrag (ca. 23,3 Milliarden PLN) entfiel auf den Kauf von Militärausrüstung, während die Betriebskosten des Fonds ca. 890 Millionen PLN und die Vergütung der BGK 3,8 Millionen PLN betrugen.

Woher sollen die Mittel für die Rückzahlung kommen?In ihrem Bericht weisen die Prüfer des Obersten Rechnungshofs (NIK) auf das Offensichtliche hin: Die vom Fonds durch Kredite oder Anleihen aufgebrachten Mittel müssen aus dem Staatshaushalt zurückgezahlt werden. Das Problem besteht darin, dass die geplanten Zahlungen aus dem Haushalt nur einen kleinen Teil der geplanten Kosten decken werden .

„Obwohl die Kosten für die Bedienung von Schuldtiteln (d. h. Rückzahlung von Kapital, Zinsen und Provisionen) nur bis 2035 auf über 403 Milliarden PLN geschätzt werden, könnte die geplante Zuweisung an den Fonds in diesem Zeitraum weniger als 12 Prozent dieses Betrags (46,1 Milliarden PLN) abdecken“, schreibt der Oberste Rechnungshof in seinem Bericht.

Die Differenz zwischen den prognostizierten Kosten der Schulden und den Mitteln für ihre Rückzahlung, die aus dem Staatshaushalt kommen sollen, beträgt bis 2035 ganze 357,2 Milliarden PLN .

Die Prüfer prognostizieren, dass, wenn die Rückzahlungskosten aus dem für die Landesverteidigung vorgesehenen Teil des Staatshaushalts beglichen werden müssen, „Anpassungen an bereits zur Umsetzung genehmigten Aufgaben in den zentralen Materialplänen erforderlich sein werden“. Aus offizieller und haushaltspolitischer Sicht bedeutet dies, dass wir Gefahr laufen, die Ausgaben für die militärische Modernisierung zu kürzen . In den zentralen Materialplänen berücksichtigt das Verteidigungsministerium Kapitalausgaben, d. h. Investitionen wie den Kauf neuer Waffen und Ausrüstung, den Erwerb von Munition, Treibstoff, Lebensmitteln und anderen Materialien sowie Bauinvestitionen.

Laut NIK kann diese Situation besonders akut sein, wenn bereits begonnene oder damit verbundene Aufgaben aufgegeben werden. Der Punkt ist, dass es nicht ausreicht, nur Ausrüstung anzuschaffen; es ist auch notwendig, für eine entsprechende Infrastruktur und die Schulung des Personals zu sorgen.

Die Prüfer befürchten, dass das Verteidigungsministerium die aus dem Staatshaushalt finanzierten Aufgaben einschränken muss.

Hohe Servicekosten und Schulden zur Zahlung der Mehrwertsteuer„Die derzeitige Situation des Fonds gewährleistet einerseits den Zufluss von Mitteln aus externen Quellen (Aufnahme von Krediten, Ausgabe von Anleihen) an das Verteidigungsministerium, andererseits führt die Notwendigkeit, diese Verbindlichkeiten zu begleichen, zu einer Einschränkung der von Anfang an mit Haushaltsmitteln geplanten Aufgaben“, warnt NIK.

Darüber hinaus weist NIK darauf hin, dass der Streitkräfteunterstützungsfonds eines der teuersten Instrumente seiner Art ist, die von der BGK verwaltet werden . Die Prüfer vergleichen den FWSZ mit dem Nationalen Straßenfonds, bei dem bei einer Verschuldung von etwas über 70 Milliarden PLN die gesamten Schuldendienstkosten 1,6 Milliarden PLN oder 2,3 % betragen. Der Streitkräfteunterstützungsfonds hat hingegen eine Verschuldung von knapp 30 Milliarden PLN, und die Schuldendienstkosten betragen 1,18 Milliarden PLN oder 3,9 % (alle Daten mit Stand Ende September 2024).

Ein weiterer Mangel des Militärfonds rührt laut den Prüfern von der fehlerhaften Planung der Bruttoausgaben her. Das heißt, man ging davon aus, die Mehrwertsteuer würde über Schuldtitel reguliert . „Die späte Erkenntnis, dass diese Lösung wirtschaftlich nicht gerechtfertigt und potenziell verschwenderisch wäre, verschärfte gleichzeitig den Mangel an Mitteln für die geplanten Aufgaben“, stellt der Oberste Rechnungshof (NIK) fest.

Anstatt zu helfen, kann es behindernDie Prüfer fassen ihre Ergebnisse wie folgt zusammen: Der Fonds, der zur Modernisierung des Militärs geschaffen wurde, könnte die Militärausgaben tatsächlich behindern.

„Die unzuverlässige Vorbereitung der Grundlage für die Tätigkeit des Unterstützungsfonds der Streitkräfte, sowohl im Hinblick auf die Trennung der finanziellen Ausgaben für die Rückzahlung von Verbindlichkeiten als auch hinsichtlich der Mehrwertsteuer auf Lieferungen von Ausrüstung und Waffen, hat nach Ansicht des NIK dazu geführt, dass der Fonds möglicherweise zu einem erheblichen Hindernis für die Streitkräfte bei der Deckung ihrer Ausgaben wird“, warnt der Oberste Rechnungshof.

Er fügt hinzu, dass wir möglicherweise mit der Möglichkeit konfrontiert werden, dass es zu Korrekturen an Aufgaben kommt, die bereits zur Umsetzung mit Hilfe des Fonds angenommen wurden.

Unterschätzte PrognosenErschwerend kommt hinzu, dass das Defizit des Fonds laut NIK noch höher ausfallen könnte, da alle Prognosen des Verteidigungsministeriums „veraltet und unterschätzt“ waren. Die Prüfer weisen darauf hin, dass die erste und einzige Prognose der Einnahmen und Ausgaben des Fonds im Juli 2022 erstellt wurde, also zu einem Zeitpunkt, als der Fonds durch Anleihen finanziert werden sollte und noch keine Kredite aufnehmen konnte. Darüber hinaus änderte das Verteidigungsministerium nach Erstellung der Fondsprognose eine weitere Prognose – die der geplanten Verteidigungsausgaben – und erhöhte sie um über 100 Milliarden PLN.

Darüber hinaus stellt der Oberste Rechnungshof fest, dass im Jahr 2023 trotz des geplanten Betrags von knapp 45,9 Milliarden PLN 23,3 Milliarden PLN für Verteidigungsausgaben aus dem Streitkräfteunterstützungsfonds ausgegeben wurden. Die Prüfer geben an, in einem öffentlichen Bericht keine Einzelheiten nennen zu können, führen aber im Allgemeinen Änderungen der Zahlungs- und Lieferpläne unterzeichneter Verträge oder formale Mängel seitens der Auftragnehmer als Grund an, die die Rüstungsagentur daran hinderten, Vorauszahlungen zu leisten.

Gleichzeitig weisen sie darauf hin, dass „die geringe Umsetzung des Plans auf unrealistische Annahmen hinsichtlich der Möglichkeit der Finanzierung einzelner Verträge zurückzuführen ist“. Eine dieser unrealistischen Annahmen, schreibt NIK, war die Aufnahme der Absicht, drei neue Verträge im Gesamtwert von über 16 Milliarden US-Dollar aus dem sogenannten Korea-Paket zu finanzieren, in den Ausgabenplan des Fonds für 2023 , obwohl die Verfahren zur Finanzierung bereits abgeschlossener Verträge noch nicht abgeschlossen waren.

„Zum Zeitpunkt der Vereinbarung des Zeitplans hatte sich der Fonds lediglich eine Finanzierung von bis zu 5 Milliarden US-Dollar durch ein Überbrückungsdarlehen gesichert und war dabei, eine weitere Vereinbarung auszuhandeln, die auf die Bereitstellung einer Zielfinanzierung (Exportkredit) für im Jahr 2022 abgeschlossene Verträge abzielte. Dieser Prozess wurde im September 2023 abgeschlossen. Unter Berücksichtigung dieser Frist, der verfügbaren Unterstützungsgrenzen der koreanischen Exportkreditagenturen und des grundsätzlich mehrmonatigen Verhandlungsprozesses für nachfolgende Kreditverträge waren die im Zeitplan für den Armed Forces Support Fund für 2023 enthaltenen Annahmen nach Ansicht des NIK unrealistisch“, erklärt NIK.

NIK warnt erneutDies ist ein weiteres Mal, dass der Oberste Rechnungshof (NIK) darauf hingewiesen hat, dass der Fonds zur Unterstützung der Streitkräfte fehlerhaft konzipiert ist, was sich negativ auf die Modernisierung des Militärs auswirken könnte. Im Juni waren wir die ersten in der GUS, die über die Prüfung der Ausgaben des Verteidigungsministeriums im Jahr 2024 berichteten. Der NIK kam zu dem Schluss, dass der Fonds zur Unterstützung der Streitkräfte „fehlerhaft konzipiert“ war und keine Rückzahlungsquellen für die im Rahmen des Fonds aufgenommenen Kredite vorgesehen waren . Darüber hinaus überwies das Verteidigungsministerium im Jahr 2024 15,6 Milliarden PLN an den Fonds, wovon 8 Milliarden PLN unzuverlässig geplant waren.

In dieser Analyse gab der Oberste Rechnungshof an, dass sich die bis 2035 über den Fonds zu tätigenden Ausgaben auf über 640 Milliarden PLN belaufen würden.

In diesem Jahr wurde am 6. August 2025 eine überarbeitete Version des Finanzplans des Streitkräfteunterstützungsfonds veröffentlicht. Das Vermögen des Fonds betrug zu Beginn des Zeitraums etwas über 7,3 Milliarden PLN, während die geplanten Einnahmen in diesem Jahr etwas über 69 Milliarden PLN betragen. Die Fremdfinanzierung macht mit fast 58,2 Milliarden PLN den größten Teil der Einnahmen aus . An zweiter Stelle stehen die vom Verteidigungsministerium überwiesenen Staatseinnahmen mit etwas über 8,9 Milliarden PLN. Die Einnahmen aus Staatsanleihen, die ursprünglich als Hauptfinanzierungsquelle des Fonds vorgesehen waren, werden im diesjährigen Plan auf null PLN geschätzt (sowohl vor als auch nach der Planänderung).

Die geplanten Ausgaben des Fonds belaufen sich auf insgesamt 73,1 Milliarden PLN. Davon sind 65,4 Milliarden PLN für die Erreichung der im Entwicklungsplan der polnischen Streitkräfte festgelegten Ziele vorgesehen. Knapp 7,7 Milliarden PLN sind für die „Organisation und Verwaltung der Fremdfinanzierung“ vorgesehen, darunter weniger als 3,4 Milliarden PLN Kapital, 2,5 Milliarden PLN Zinsen sowie 1,8 Milliarden PLN Provisionen, Gebühren und sonstige Kosten.

Das Vermögen des Fonds wird Ende 2025 voraussichtlich unter 3,3 Milliarden PLN liegen.

Am Mittwoch soll der Verteidigungsausschuss des Bundestages in einer nichtöffentlichen Sitzung dem Verteidigungsminister eine Stellungnahme zum Finanzplan der FWSZ für das kommende Jahr vorlegen.

wnp.pl