Ta spółka to fenomen na polskiej giełdzie. Właśnie urosła o 900 proc. Co za tym stoi?

- Polska Grupa Militarna poinformowała niedawno o planach budowy fabryki amunicji artyleryjskiej wraz z Grupą Niewiadów, na co wstępnie pozyskane zostało finansowanie (umowa term-sheet).

- Mimo że planowany termin uruchomienia produkcji to czwarty kwartał 2026 r., spekulanci rzucili się na akcje spółki, co potwierdzają niecodzienne stopy zwrotu i towarzyszące im obroty, jakie generuje spółka.

- Giełda owszem, wycenia przyszłość, jednak w przypadku Polskiej Grupy Militarnej tak duże wzrosty mogą rodzić pewne wątpliwości, jeżeli chodzi o ich zbieżność z fundamentami. Nie zmienia to jednak faktu, że kapitał spekulacyjny obecny na małej giełdzie po raz kolejny pokazuje siłę.

Jeszcze w grudniu 2024 r. jedna akcja Polskiej Grupy Militarnej kosztowała mniej niż 1 zł. W środę, 21 maja 2025 r., za tę samą akcję płacono już ponad 12 zł. Stopa zwrotu od początku roku to zawrotne - nawet jak na mocno spekulacyjny rynek NewConnect - ponad 900 proc.. Czy stoją za tym jakiekolwiek fundamenty?

Wszystko, co działa w zbrojeniówce, świeci się na zielonoPolskiej Grupie Militarnej (PGM) ewidentnie sprzyja wciąż bardzo pozytywny sentyment do szeroko pojętej zbrojeniówki, której przedstawicieli na Giełdzie Papierów Wartościowych nie ma zbyt wielu. Jednak takie spółki jak Lubawa czy Zremb, zdołały "zaledwie" podwoić swoją wartość giełdową od początku roku, a od kilku tygodni notują zasłużone korekty. O korekcie nie ma natomiast mowy w przypadku PGM.

Spółka potrafiła już kilkukrotnie generować dzienne wzrosty na poziomach rzędu 40 proc., by potem korygować je ledwie o 5-10 proc. To składa się na niespotykaną stopę zwrotu od początku roku, rzędu 950 proc.

We wtorek akcje PGM podrożały o 48 proc., a w środę idą w górę o kolejne 30 proc. Uwagę przykuwają obroty, które podczas środowych notowań przekraczają 17 mln zł.

Czym w ogóle zajmuje się Polska Grupa Militarna? Jak wynika z informacji u źródła, a więc ze strony internetowej spółki, stanowi ona grupę kapitałową spółek technologicznych działających w obszarze ochronnym i militarnym. Spółka podaje, że pracuje nad rozwojem robotów do treningów strzeleckich czy projektami dronów służących do monitoringu. Jednak to nie ta działalność tak rozpala giełdowych graczy. Największym stymulantem okazuje się fakt, że na biznes PGM składać się ma już niebawem produkcja amunicji.

Fuzja z Grupą Niewiadów i budowa fabryki amunicji artyleryjskiej w PolscePrzypomnijmy, przed kilkoma tygodniami Polska Grupa Militarna połączyła siły z Grupą Niewiadów. Nowy podmiot zamierza się skupić m.in. na budowie nowoczesnej fabryki amunicji artyleryjskiej w Niewiadowie. Przedmiotem produkcji ma być amunicja artyleryjska kalibru 155 mm. Start produkcji planowany jest na czwarty kwartał 2026 r.

Jak poinformowano we wtorek, 20 maja, Polska Grupa Militarna oraz Grupa Niewiadów podpisały porozumienie z funduszem z grupy Fidera na zapewnienie finansowania o wartości 250 mln zł właśnie na budowę fabryki.

Z komunikatu giełdowego wynika, że grupa Fidera obejmie 20 mln akcji PGM, po cenie emisyjnej wynoszącej 5 zł za sztukę, co łącznie stanowić będzie wkład w wysokości 100 mln zł.

Ponadto umowa zakłada udzielenie przez Fidera finansowania na rzecz Zakładów Sprzętu Precyzyjnego Niewiadów w formie pożyczki o wartości 30 mln zł oraz 120 mln zł na udział w budowie i uruchomienie zaawansowanych technologicznie linii do elaboracji dla docelowo 180 tys. sztuk amunicji artyleryjskiej kalibru 155.

Giełda (także mało dojrzały pod wieloma aspektami rynek NewConnect) wycenia przyszłość. Przyszłość PGM w postaci produkcji amunicji wydaje się na ten moment niezwykle lukratywna, choć odległa. Przeszłość z kolei wydaje się nie mieć znaczenia...

Wyniki finanse PGM nie zachwycają. Ale czy na to w ogóle ktokolwiek patrzy?Pewien dysonans poznawczy w obliczu opisywanego rajdu na akcjach budzą raportowane przez spółkę wyniki. Raport za cały rok 2024 PGM przedstawi dopiero 30 maja, ale z raportu za czwarty kwartał można wyczytać informacje na temat jej bieżącej kondycji finansowej.

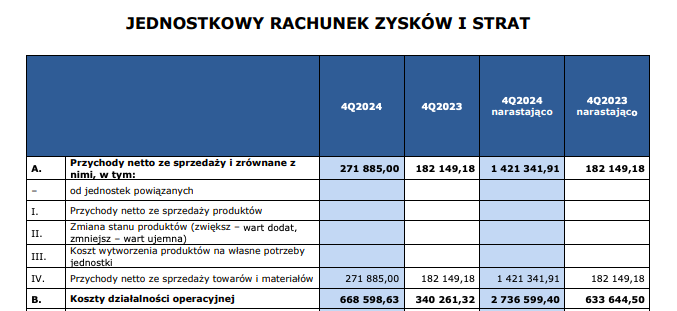

Tak prezentują się przychody i koszty w ujęciu jednostkowym:

Co możemy z nich wyczytać? To, że na poziomie jednostkowym w IV kwartale 2024 r. przychody PGM wyniosły 271,9 tys. zł, a narastająco 1,4 mln zł. Istotnie wzrosły koszty co przełożyło się na rentowność, lekko dodatnią w czwartym kwartale i ujemna (-849 tys. zł) narastająco w 2024.

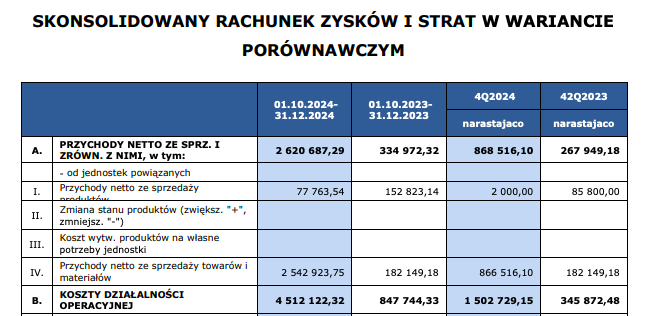

Na poziomie skonsolidowanym natomiast wygląda to tak:

Kwartalne przychody są znacząco wyższe niż te w ujęciu narastającym (2,6 mln zł wobec 868 tys. zł). Z kolei rentowność czwartego kwartału jest ujemna, a całego 2024 r. dodatnia:

- Przychody ze sprzedaży za IV kwartał roku 2024 wyniosły 271 885 zł, podczas gdy przychody ze sprzedaży za IV kwartał roku 2023 wyniosły 182 149,18 zł. Jednocześnie przychody ze sprzedaży za cały rok 2024 wyniosły 1 421 341,91 zł i były o ponad 1 mln zł wyższe niż przychody za rok 2023. W naszej sytuacji właśnie przychody ze sprzedaży i ich stały wzrost są tym, do czego przykładamy największą uwagę - czytamy w raporcie PGM.

- Jeżeli chodzi o wyniki Grupy Kapitałowej, to skonsolidowane przychody ze sprzedaży za IV kwartał roku 2024 wyniosły 868 516,10 zł, podczas gdy przychody ze sprzedaży za IV kwartał roku 2023 wyniosły 267 949,18 zł. Jednocześnie przychody ze sprzedaży za cały rok 2024 wyniosły 2 620 687,29 zł i były o prawie 2,3 mln zł wyższe niż przychody za rok 2023 - czytamy.

Polska Grupa Militarna jest obecnie wyceniana na GPW na około 200 mln zł.

wnp.pl