Duże banki zaczęły obniżać stopy procentowe kredytów hipotecznych na rynku

W czerwcu po raz pierwszy od trzech lat Bank Centralny natychmiast obniżył stopę bazową o 1%, która określa koszt kredytów hipotecznych na rynku kredytowym. Sygnał regulatora o złagodzeniu polityki pieniężnej został usłyszany przez największe rosyjskie banki, które natychmiast obniżyły stopy procentowe w wielu programach. Eksperci są pewni, że nowy trend umocni się w lipcu. Jednak pomimo pozytywnych zmian, niesubsydiowane kredyty hipoteczne pozostają nieosiągalne dla większości Rosjan.

baner testowy pod obrazkiem tytułowym

Nie jest tajemnicą, że w pierwszej połowie roku nad rynkiem kredytów hipotecznych zbierały się chmury. Emisje spadały niemal co miesiąc. Według United Credit Bureau, wolumen kredytów hipotecznych udzielonych w Federacji Rosyjskiej w maju ubiegłego roku spadł o 60% w porównaniu z analogicznym okresem ubiegłego roku, do 231,25 mld rubli, a w porównaniu z kwietniem zmniejszył się o 20%. Główną przyczyną spadku są rekordowo wysokie ograniczenia „kluczowe” i regulacyjne.

Jak powiedział MK ekonomista i główny menedżer ds. komunikacji finansowej Andrey Loboda, na początku lata krajowy rynek kredytów hipotecznych wszedł w strefę stabilizacji. Początkowo stopy procentowe gwałtownie wzrosły, a zainteresowanie kredytobiorców przesunęło się w stronę programów preferencyjnych. Ale później ograniczenia budżetowe ludzi pozostawiły wiele kategorii obywateli poza popytem. Jednocześnie wzrosła liczba odmów kredytów hipotecznych na rynku: banki zaczęły podchodzić do oceny wypłacalności bardziej rygorystycznie ze względu na wysokie obciążenie długiem. Ekonomista zauważył zmniejszenie wolumenu transakcji na rynku wtórnym i spowolnienie na rynku pierwotnym, zwłaszcza w regionach, jako główny trend w sektorze.

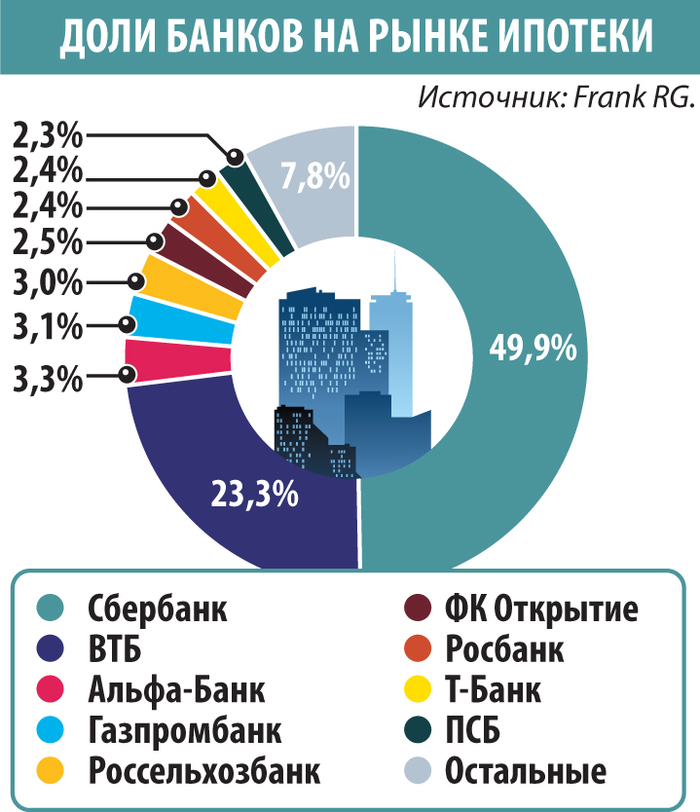

Obecnie banki koncentrują się na kredytobiorcach o wysokiej zdolności kredytowej. „Przede wszystkim obywatele z dość wysoką Personal Credit Rating (PCR) i poziomem DTI nie większym niż 50% mogą liczyć na otrzymanie kredytu hipotecznego” — powiedział Aleksiej Wołkow, dyrektor ds. marketingu Narodowego Biura Historii Kredytowych. Według jego szacunków najwięcej kredytów hipotecznych udzielono w obwodach moskiewskim, petersburskim, moskiewskim, tiumeńskim i swierdłowskim. Wszystkie te regiony wyróżniają się wysoką aktywnością gospodarczą. Według Franka RG w maju średnia udzielona pożyczka wyniosła 4,97 mln rubli.

Dlatego pozytywny sygnał z Banku Centralnego został przyjęty pozytywnie przez uczestników rynku bankowego. Zaledwie kilka dni po decyzji regulatora o obniżeniu „klucza” o 1%, największy bank kraju ogłosił obniżkę stawek kredytów hipotecznych na rynku w przedziale od 2 do 3,5 punktu procentowego. W ślad za tym VTB ogłosił obniżkę stawek programów rynkowych o 1,5-2 punkty procentowe w drugiej połowie czerwca. Podobne kroki zapowiedzieli również inni gracze z TOP-10.

„Obniżenie stopy bazowej o 1 p.p. do 20% jest ważnym sygnałem, ale nie oznacza natychmiastowej poprawy sytuacji” – podkreślił Loboda. Według niego banki stopniowo zmieniają warunki, a stawki kredytów są obniżane mniej chętnie niż depozytów. Średnio oczekuje się, że rynek obniży stawki o 0,5-0,7 p.p. dla nowych wniosków. „Na tym tle kredyty hipoteczne na rynku pierwotnym mogą spaść do 20-23% w skali roku, na rynku wtórnym – do 23-25%. Aby warunki uległy masowej poprawie, Bank Centralny musi dać sygnał: to początek zrównoważonego cyklu łagodzenia, a nie jednorazowy środek” – podsumował ekonomista.

„Wielu graczy na rynku kredytów hipotecznych przyjęło postawę „poczekamy i zobaczymy” i nie stara się stymulować popytu na kredyty hipoteczne ze względu na trwające makroostrożnościowe odpisy kapitałowe, a także makroostrożnościowe limity, których wejście w życie jest spodziewane w lipcu” – powiedziała MK Inna Soldatenkova, szefowa analityki eksperckiej w Banki.ru. Z tego powodu spodziewa się, że do połowy lipca średnia obniżka stóp procentowych kredytów hipotecznych „osłabnie” do 1 punktu procentowego. Jednak niektórzy duzi gracze mogą znaczniej dostosować swoje stopy. Zwłaszcza jeśli bank centralny wyśle „miękkie” sygnały do rynku.

Według prognozy wiodącej analityczki Freedom Finance Global Natalii Milczakowej, do początku lipca po serii obniżek średnie stawki kredytów hipotecznych w Rosji w największych bankach mogą spaść do 19-22% rocznie. Ale to zdecydowanie za mało. Dla zdecydowanej większości Rosjan drogie kredyty hipoteczne na rynku pozostają luksusem, na który nie stać. Nie jest tajemnicą, że dziś przeciętni obywatele zazwyczaj zaciągają niesubsydiowane kredyty hipoteczne na bardzo krótki okres.

„Kredyty hipoteczne na rynku mogą znów stać się szeroko dostępne, jeśli średnia stopa spadnie do przedziału 12-15% rocznie. To poziom, przy którym ratę kredytu można uznać za porównywalną z czynszem w większości regionów. Jednak wszystko to będzie możliwe tylko przy stałym spowolnieniu inflacji i dalszej obniżce stawki bazowej – mniej więcej nie wcześniej niż pod koniec 2026 r.” – podsumował Andrey Loboda.

Opublikowano w gazecie „Moskowskij Komsomolec” nr 29547 z dnia 24 czerwca 2025 r.

Nagłówek w gazecie: Bank centralny wysyła „łagodny” sygnał

mk.ru