Banka Havaleleri İçin Bu Yeni Kurallar Yakında Yürürlüğe Girecek

9 Ekim'den itibaren transferlerde IBAN adı eşleştirmesi zorunlu hale gelecek ve tüm bankalar Euro Bölgesi içindeki işlemlerde gerçek zamanlı transfer hizmeti sunmak zorunda olacak.

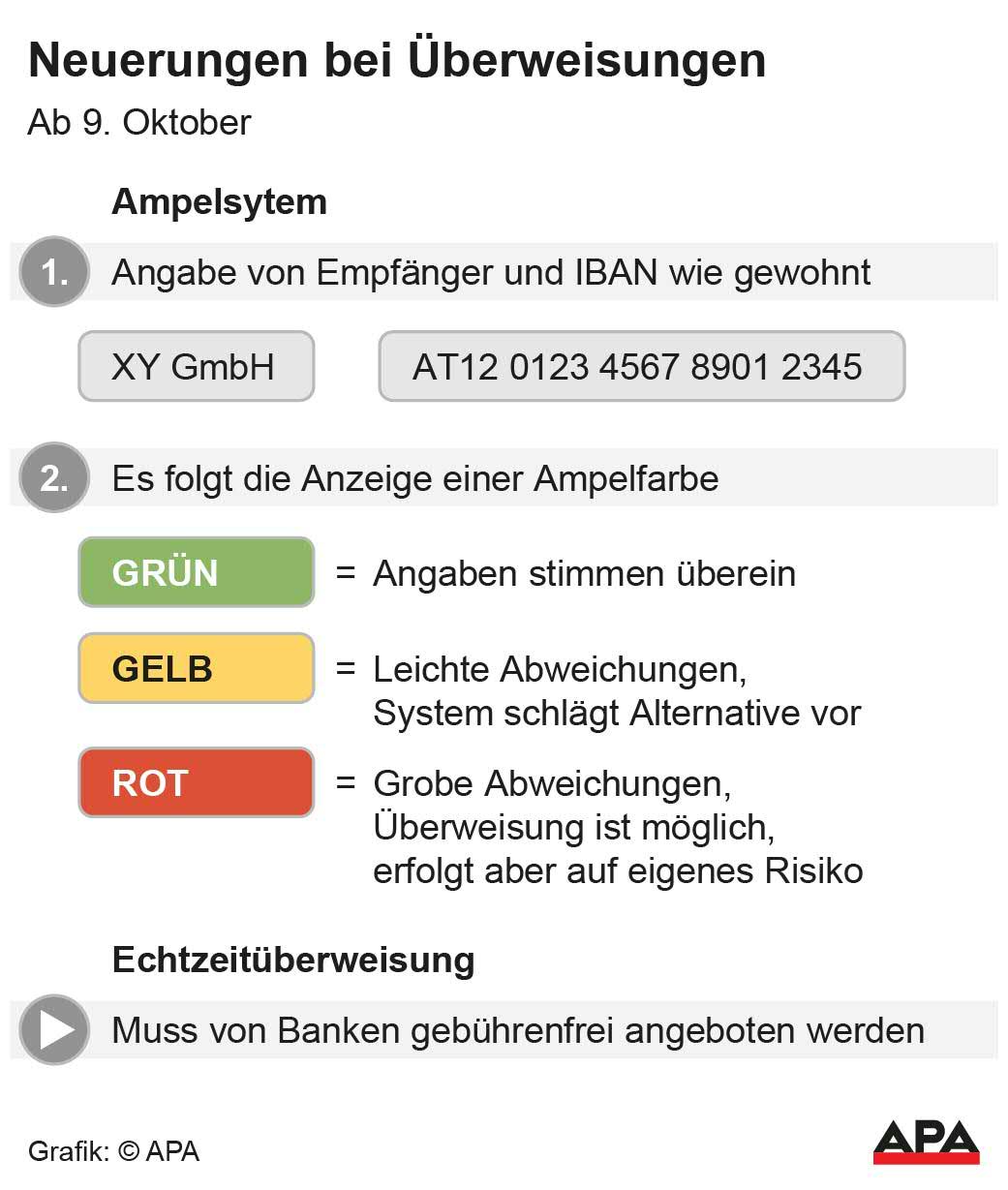

9 Ekim'de transfer kuralları değişecek. Gerçek zamanlı transferler standart hale gelecek ve Avro Bölgesi'ndeki bankalar tarafından sunulması gerekecek. Ayrıca, yeni güvenlik önlemleri de var: Gelecekte, banka transferi tamamlamadan önce IBAN ile alıcının adının eşleşip eşleşmediğini kontrol edecek. Bu, dolandırıcılıkla daha iyi mücadele etmeyi amaçlıyor. Tüketici hakları savunucuları, değişiklikleri öncelikle olumlu karşılıyor.

"Aslında bu iyi bir şey çünkü bankacılık sektöründeki finansal dolandırıcılık önemli ölçüde arttı," diyor İşçi Odası (AK) tüketici koruma uzmanı Christian Prantner, APA'ya verdiği röportajda. Şimdiye kadar dolandırıcıların ödeme akışlarını yönlendirmesi kolaydı çünkü IBAN ve alıcının adının eşleşmesi gerekmiyordu; IBAN, müşteriyi tanımlayan tek bilgiydi. Dolandırıcılar, meşru bir ödeme alıcısının adıyla birlikte sahte hesap bilgileri verebilir ve transfer sorunsuz bir şekilde gerçekleşirdi.

Ancak Prantner, hatalı veya kusurlu bir havaleyi geri almanın genellikle mümkün olmadığını ve müşteriler için maliyetli olabileceğini söylüyor. Bir havale yanlışlıkla yapılırsa veya yanlış giderse, bankaya bir takip talebinde bulunabilirsiniz. Ancak bu ücretlidir - Prantner'a göre kurumlar bunun için 30 ila 50 avro arasında ücret talep ediyor.

Artan dolandırıcılık vakalarının önüne geçmek için 9 Ekim'den itibaren zorunlu IBAN adı eşleştirmesi getirilecek. Bunun için bir tür trafik ışığı sistemi planlanıyor. Müşteri transferi onaylamadan önce IBAN ile alıcının adının eşleşip eşleşmediğini kontrol ediyor. İki parametre eşleşirse, banka transfer için onay veriyor. Alıcının adında yazım hatası gibi küçük sapmalar (sarı) varsa, sistem doğru adı öneriyor. IBAN ile ad arasında önemli tutarsızlıklar olması durumunda, transfer işaretleniyor (kırmızı). İşlemin onaylanması bu durumda mümkün oluyor, ancak bu müşterinin kendi sorumluluğunda ve bir hata durumunda banka hiçbir sorumluluk kabul etmiyor.

IBAN eşleştirmesine ek olarak, tüm bankalar 9 Ekim'den itibaren Avro Bölgesi içindeki işlemler için gerçek zamanlı transfer hizmeti sunacak. Böylece klasik SEPA ödemesi neredeyse tamamen ortadan kalkacak. Gerçek zamanlı ödemeler için ek ücret alınmayacak. Değişikliklerin temeli, AB'nin "Anında Ödemeler Yönetmeliği".

Prantner, müşteriler açısından öncelikle olumlu değişiklikler görüyor; çünkü eşleştirme sayesinde hatalı transferler daha iyi önleniyor. "Bu, yeni bir güvenlik seviyesi getiriyor." Ancak bu durum, artık işlemin doğru bir şekilde gerçekleştirilmesini sağlamak için daha fazla sorumluluk üstlenmek zorunda kalan müşteriler için daha fazla kişisel sorumluluk anlamına da geliyor.

Bir transfer kırmızı alarm veriyorsa, AK uzmanı "büyük bir adım geri çekilip" girilen verileri tekrar dikkatlice kontrol etmenizi tavsiye ediyor. Banka, hatalı transferlerden yalnızca önceki kontrolde (hatalı bir şekilde) isim ve IBAN'ın eşleştiğini gösteriyorsa sorumludur. Bu nedenle, müşteriler online alışveriş yaparken alıcının ismini doğrudan alınan faturadan almalıdır. Emin değilseniz, ödeme yapmadan önce mutlaka satıcıyla görüşmelisiniz.

Ayrıca, her hesap için transfer limitleri ayarlanabilir; bu da Prantner için hatalı transferleri önlemek adına hassas bir önlem olacaktır. AK uzmanı, müşterilerin genel olarak geçişi hesap ayarlarını gözden geçirmek için kullanmaları gerektiğini söylüyor.

Yenilikler aynı zamanda riskler de taşıyor. AK uzmanı, "Gerçek zamanlı transferler dolandırıcılığı da hızlandırıyor," dedi. Dolandırıcılık durumunda, ödeme akışlarının izlenmesinin çok daha zor olması ve dolayısıyla paranın kurtarılmasının daha da zorlaşması gibi potansiyel bir risk söz konusu.

Ödeme işlemlerindeki artan hız, müşteriler için her zaman olumlu olmuyor. Prantner, "Artan dijitalleşmeden bunalan birçok müşteri görüyorum," diyor. Bankalar üzerinde önemli bir dijitalleşme baskısı var ve giderek daha fazla şube kapanıyor. Banka müşterileri ayrıca, çoğu zaman telefonla "gerçek" bir danışmana ulaşılamadığı için destek eksikliğinden de sık sık şikayet ediyor.

AK ayrıca, IBAN eşleştirmesine ilişkin yeni düzenlemelerin orta vadede ödeme işlemlerinde ücret artışına yol açıp açmayacağını "yakından takip etmek" istiyor. Prantner, yerel kurumların ücretlerini düzenli olarak karşılaştıran AK Bank Monitor'a atıfta bulunuyor.

AK uzmanına göre, bankacılık sektöründeki dolandırıcılıkla mücadelede, özellikle de kimlik avı konusunda, yapılacak çok şey var. Bu bağlamda, AB'de bir başka düzenleme daha geliştiriliyor: Ödeme Hizmetleri Yönetmeliği. Bu düzenleme, öncelikle bankalar için sorumluluk hükümlerini kapsıyor; bu düzenlemeler şu anda genellikle müşterileri dezavantajlı duruma düşürüyor ve iyileştirilmesi gerekiyor. Prantner, yeni düzenlemeyle bankaların "daha fazla sorumluluk sahibi" olacağını söyledi. Ancak Prantner'a göre, Komisyon, Konsey ve Parlamento arasındaki üçlü diyalog henüz başlamadığı için yeni düzenlemenin ne zaman yürürlüğe gireceğini tahmin etmek zor.

Bu makale otomatik olarak çevrilmiştir, orijinal makaleyi buradan okuyabilirsiniz.

vol.at