Тарифы, рост и Brexit

В своей статье «Тарифы и экономика» Скотт Самнер отмечает, что наиболее важные эффекты тарифов не являются большими, драматичными или немедленными. Они наносят удар по долгосрочному росту , поскольку соглашения постепенно становятся менее эффективными, а низкие темпы роста усугубляются.

Отсутствие немедленного, катастрофического результата может быть использовано в качестве оправдания для того, чтобы отклонить тарифы как не такую уж большую проблему. Даже в момент самых больших потерь рынка после объявления тарифов Rose Garden, S&P 500 был на гораздо более высоком уровне, чем пять лет назад. Потеря богатства за год — это трагедия. Увеличение богатства увеличивает наш потенциал для спасения и улучшения жизней. Но верно то, что Соединенные Штаты были довольно богаты пять лет назад и остаются довольно богатыми сейчас.

Это напомнило о событиях фильма «Brexit: пять лет спустя», произошедших в 2024 году. Brexit был выходом небольшой экономики из интеграции с большим общим рынком — по сути, введением торговых барьеров .

Весной 2016 года Казначейство Великобритании предсказало «немедленную и глубокую» рецессию в случае принятия Brexit. Когда этого не произошло, сторонники выхода из ЕС начали высмеивать «гибель Brexit», отвергая опасения, что выход из ЕС будет иметь драматические экономические издержки. Помимо общего правила, что сокращение рынка делает нас беднее ( или мы почти ничего не знаем об экономике), те, кто отвергает издержки, извлекли бы пользу из более конкретного урока в пункте три поста Скотта:

И далее, из пунктов четыре и пять:

4. Наиболее важное экономическое воздействие тарифов оказывается на долгосрочный экономический рост. (Существуют и другие неэкономические воздействия, такие как повышенный риск войны.) 5. Большинство экономистов не переоценивают влияние тарифов на долгосрочный рост.

Наконец, напоминание о том, что «снижение долгосрочного роста на 0,2% гораздо хуже, чем падение ВВП на 2% за один год». (Прочитайте весь пост, чтобы узнать больше о влиянии денежно-кредитной политики .)

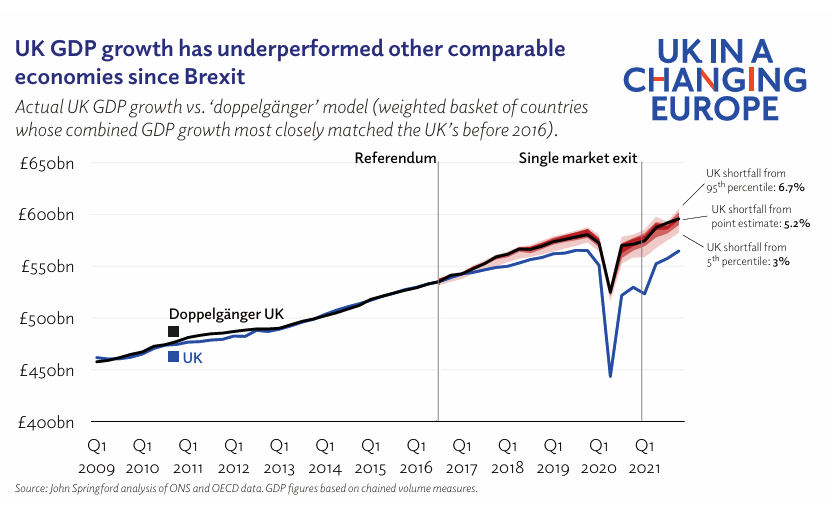

В долгосрочных прогнозах стоимости Brexit экономисты, похоже, оказались ближе к истине. К январю 2020 года ВВП был на 1–3% ниже, чем он был бы, если бы Великобритания не проголосовала за выход из ЕС. К 2025 году производительность падает , и экономика Великобритании, похоже, неэффективна в этой модели «двойника» (которая учитывает пандемию и является моделью с самым забавным названием).

Файлы Brexit: от референдума до перезагрузки, 28 января 2025 г.

Файлы Brexit: от референдума до перезагрузки, 28 января 2025 г.

Между Соединенными Штатами и Великобританией есть очевидные различия. Вероятно, наиболее существенными являются размер их населения и экономики — масштаб рынка США изначально больше. Brexit также является более сложной политикой для отмены, чем тарифы, которые президент США, похоже, может изменить по прихоти. Но основной принцип, самый основной в экономике — разделение труда, ограниченное масштабом рынка, делает нас богаче — по-прежнему остается в силе.

В любом случае, важно помнить, что какими бы драматичными ни были биржевые тикеры, они не являются самой важной частью истории. Даже если бы все тарифы были отменены завтра, трудно представить, как США могли бы восстановить международную торговлю, учитывая экономическую неопределенность и политическую враждебность, которые они постоянно вводят.

econlib