Büyük askeri kredileri nasıl geri ödeyeceğiz? NIK (Yüksek Sayıştay) uyarıyor

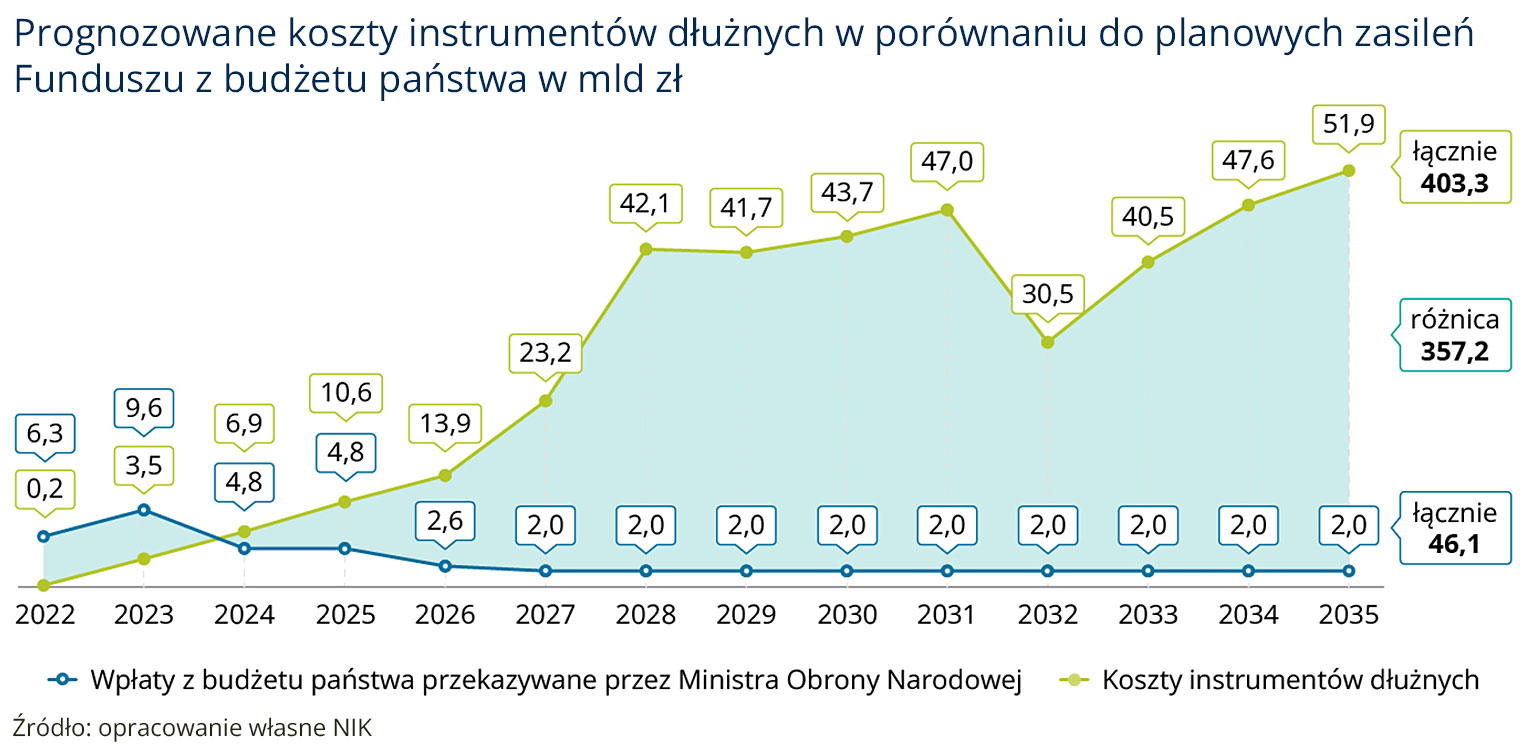

- Silahlı Kuvvetler Destek Fonu, 2022 yılında kuruldu. Başlangıçta tahvil ihraçlarından kaynak çekmesi amaçlanmış, ancak kısa sürede kredi ve borç alma imkânına kavuşmuştur. Bu tahvillerin 2035 yılına kadar hizmete girmesinin tahmini maliyeti 400 milyar PLN'yi aşarken, geri ödeme için planlanan kaynak sadece 46 milyar PLN'dir.

- Fonun dezavantajlarından biri, askeri geliştirme amaçlı satın alımlarda KDV ödemek zorunda kalmamıza yol açacak şekilde yapılandırılmış olmasıdır.

- Yüksek Sayıştay'ın (YSK), Silahlı Kuvvetler Destek Fonu'nun tasarımında kusurlar olduğunu ve bunun askeri modernizasyonu olumsuz etkileme tehlikesi taşıdığını belirtmesi ilk kez olmuyor. BDT'de, denetçilerin 2024 bütçe denetim raporunda dile getirdiği endişeleri daha önce açıklamıştık .

- 15 Ekim'de Katowice'deki Uluslararası Kongre Merkezi'nde gerçekleşecek "Savunma Sanayii" konferansında ordunun ve ekonominin karşı karşıya olduğu zorlukları ele alacağız.

Sayıştay Başkanlığı, Salı günü Silahlı Kuvvetler Destekleme Fonu (SDF) tarafından finanse edilen görevlerin 2023 yılı planlama ve uygulama denetimine ilişkin bir rapor yayınladı. Belgede, Fon'un 2022 yılı için ikinci bir özel denetim daha gerçekleştirdiği belirtiliyor.

Silahlı Kuvvetler Destek FonuBunlar, kurumun faaliyete geçtiği ilk iki yıldır. Silahlı Kuvvetler Destekleme Fonu, Mart 2022'de kabul edilen Yurt Savunma Yasası kapsamında Milli Ekonomi Bankası (BGK) bünyesinde kurulmuştur. Aynı yasa, devlet bütçesinden yapılan savunma harcamalarını yıllık gayri safi yurtiçi hasılanın en az yüzde 3'üne çıkarmıştır.

Bu kanunun kabulünden bu yana Fon, Polonya'da devlet bütçesinden sonra milyarlarca dolarlık savunma harcamalarının ikinci finansman kaynağı olmuştur .

Fonun gelirlerinin başlangıçta öncelikle BGK tarafından ihraç edilen tahvillerden sağlanması planlanıyordu. Ancak, 2022 sonbaharında yasada yapılan değişiklikle Fonun kredi ve borçlanma araçlarına erişimi sağlandı. Sonuç olarak, Yüksek Denetim Kurumu'nun (NIK) özetine göre, Fonun kullanabileceği mali kaynaklar şunlardır:

- BGK tarafından kullanılan krediler ve borçlanma araçları ile bu bankanın ihraç ettiği tahviller;

- Milli Savunma Bakanlığı tarafından devlet bütçesinden sağlanan yıllık ödemeler;

- Milli Savunma Bakanlığının faaliyetleri ile bağlantılı olarak elde edilen gelirler.

Kredi, borç ve tahvillerden sağlanan fonlar öncelikle müteakip silah sözleşmelerinin finansmanı için kullanılır. Milli Savunma Bakanlığı bütçesinden ve faaliyetlerinden sağlanan katkılar ise, oluşan yükümlülüklerin geri ödenmesi, faizleri ve daha az ölçüde Fon'un diğer giderleri (BGK'nın ücretleri dahil) için kullanılır. Yüksek Sayıştay (NIK), " Bu giderler, Fonun faaliyet gösterdiği sonraki yıllarda kademeli olarak artacaktır " diye belirtiyor.

Denetlenen 2023 yılında Fonun gelirleri yaklaşık 31,5 milyar PLN olarak gerçekleşmiştir. Bunlar:

- Milli Savunma Bakanlığı bütçesinden ödeme – 10,6 milyar PLN,

- kredilerden elde edilen gelir – 12,3 milyar PLN,

- tahvil ihraçlarından elde edilen gelir – 7,2 milyar PLN,

- diğer gelirler – 1,4 milyar PLN.

Fonun 2023 yılı harcamaları 24 milyar PLN'yi aştı. En büyük tutar yaklaşık 23,3 milyar PLN ile askeri teçhizat alımına ayrılırken, Fonun işletme giderleri yaklaşık 890 milyon PLN, BGK'nın ücretleri ise 3,8 milyon PLN olarak gerçekleşti.

Geri ödeme için gereken para nereden gelecek?Yüksek Sayıştay (YSK) denetçileri, raporlarında apaçık bir gerçeği vurguluyor: Fon tarafından kredi veya tahvil ihraçları yoluyla toplanan fonların devlet bütçesinden geri ödenmesi gerekecek. Sorun şu ki , bütçeden yapılması planlanan ödemeler, planlanan maliyetlerin yalnızca küçük bir kısmını karşılayacak .

Yüksek Denetim Kurumu raporunda, "2035 yılına kadar borçlanma araçlarının hizmet maliyetlerinin (yani anapara, faiz ve komisyonların geri ödenmesi) 403 milyar PLN'nin üzerinde olması tahmin edilmesine rağmen, bu dönemde Fon'a planlanan tahsisat, bu tutarın yüzde 12'sinden (46,1 milyar PLN) daha azını karşılayabilir" ifadelerine yer verildi.

2035 yılına kadar borçlanmanın öngörülen maliyeti ile devlet bütçesinden karşılanması gereken kaynak arasındaki fark 357,2 milyar PLN'ye ulaşıyor.

Denetçiler, geri ödeme maliyetlerinin devlet bütçesinin ulusal savunmaya ayrılan kısmından karşılanması gerekiyorsa, "merkezi malzeme planları kapsamında uygulamaya konulması onaylanmış görevlerde ayarlamalar yapılması gerekeceğini" öngörüyor. Resmi ve bütçesel terimlerle ifade edildiğinde, bu , askeri modernizasyon harcamalarında kesinti yapma riskiyle karşı karşıya olduğumuz anlamına geliyor. Milli Savunma Bakanlığı, merkezi malzeme planlarında sermaye harcamalarını, yani yeni silah ve teçhizat alımı, mühimmat, yakıt, gıda ve diğer malzemelerin tedariki ve inşaat yatırımları gibi yatırımları da içeriyor.

NIK'e göre, bu durum, halihazırda başlatılmış veya bunlarla ilgili görevlerin yarıda bırakılması durumunda özellikle kritik bir hal alabiliyor. Mesele şu ki, sadece ekipman edinmek yeterli değil; aynı zamanda uygun altyapı ve personel eğitiminin de sağlanması gerekiyor.

Denetçiler, Milli Savunma Bakanlığı'nın devlet bütçesinden finanse edilen görevleri sınırlamak zorunda kalacağından endişe ediyor.

Yüksek hizmet maliyetleri ve KDV ödeme borcuNİK, "Fonun içinde bulunduğu durum, bir yandan Milli Savunma Bakanlığı'na dış kaynaklardan (kredi kullanımı, tahvil ihracı) kaynak girişini sağlarken, diğer yandan bu yükümlülüklerin yerine getirilmesi zorunluluğu, baştan itibaren planlanan işlerin bütçe kaynaklarıyla yürütülmesini sınırlandıracaktır" uyarısında bulunuyor.

Ayrıca NIK, Silahlı Kuvvetler Destek Fonu'nun, BGK tarafından işletilen türünün en pahalı araçlarından biri olduğuna dikkat çekiyor. Denetçiler, FWSZ'yi, 70 milyar PLN'nin biraz üzerinde bir borca sahip olan Ulusal Karayolu Fonu ile karşılaştırıyor ve toplam borç ödeme maliyetinin 1,6 milyar PLN veya %2,3 olduğunu belirtiyor. Silahlı Kuvvetler Destek Fonu'nun ise yaklaşık 30 milyar PLN borcu var ve ödeme maliyetleri 1,18 milyar PLN veya %3,9 (tüm veriler Eylül 2024 sonu itibarıyla).

Denetçilere göre, Askeri Fon'daki bir diğer kusur, brüt tutarlardaki harcamaların yanlış planlanmasından kaynaklanıyor; bu da KDV'nin borçlanma araçlarıyla düzenleneceğini varsaymak anlamına geliyor. Yüksek Sayıştay (NIK), "Bu çözümün ekonomik olarak haksız ve aynı zamanda potansiyel olarak israfçı olacağının geç anlaşılması, planlanan görevler için ayrılan fon açığının boyutunu derinleştirdi" diyor.

Yardımcı olmak yerine engel olabilirDenetçiler, askeriyenin modernizasyonuna yardımcı olmak amacıyla kurulan Fon'un aslında askeri harcamaları engelliyor olabileceğini yazarak bulgularını özetlediler.

Sayıştay Başkanlığı, "Silahlı Kuvvetler Destek Fonu'nun hem yükümlülüklerin geri ödenmesine ilişkin mali giderlerin hem de teçhizat ve silah tedariklerine ilişkin KDV'nin ayrılması açısından güvenilir olmayan bir şekilde hazırlanması, Silahlı Kuvvetler'in harcamalarını karşılamasında önemli bir engel haline gelme potansiyeline sahiptir" uyarısında bulundu.

Fonun yardımıyla uygulamaya konması kabul edilen görevlerde düzeltmeler yapılması ihtimaliyle karşı karşıya kalabileceğimizi de ekliyor.

Küçümsenen tahminlerDaha da kötüsü, NIK'e göre, Milli Savunma Bakanlığı'nın tüm tahminleri "güncelliğini yitirmiş ve eksik tahmin edilmiş" olduğundan, Fon'un açığı daha da yüksek olabilir. Denetçiler, Fon'un gelir ve giderlerine ilişkin ilk ve tek tahminin, Fon'un tahvillerle finanse edileceği ve henüz kredi alma imkânının bulunmadığı Temmuz 2022'de hazırlandığını belirtiyor. Dahası, Fon'un tahmini hazırlandıktan sonra, Savunma Bakanlığı bir diğer tahminini, yani planlanan savunma harcamaları tahminini değiştirerek 100 milyar PLN'den fazla artırdı.

Ayrıca, Yüksek Sayıştay, Silahlı Kuvvetler Destek Fonu'ndan 2023 yılında yaklaşık 45,9 milyar PLN olarak planlanan tutara rağmen savunma harcamalarına 23,3 milyar PLN harcandığını belirtiyor. Denetçiler, kamuoyuna açık bir raporda ayrıntı veremeyeceklerini, ancak genel olarak bunun nedeninin, imzalanan sözleşmelerin ödeme ve teslimat takvimlerindeki değişiklikler veya yüklenicilerin resmi eksiklikleri olduğunu ve bu durumun Silahlanma Ajansı'nın avans ödemelerini yapmasını engellediğini belirtiyorlar.

Aynı zamanda, "planın düşük düzeyde uygulanmasının, bireysel sözleşmeler için finansman sağlama olasılığına ilişkin gerçekçi olmayan varsayımların benimsenmesinden kaynaklandığına" dikkat çekiyorlar. NIK'in yazdığına göre, bu gerçekçi olmayan varsayımlardan biri, daha önce imzalanmış sözleşmeler için finansman sağlama prosedürleri tamamlanmamış olmasına rağmen, Fon'un 2023 harcama takvimine, toplam 16 milyar ABD dolarını aşan sözde Kore paketinden üç yeni sözleşme için finansman sağlama niyetinin dahil edilmesiydi .

"Programın kabulü sırasında Fon, köprü kredisi aracılığıyla yalnızca 5 milyar ABD dolarına kadar finansman sağlamıştı ve 2022'de imzalanan sözleşmeler için hedef finansman (ihracat kredisi) sağlamayı amaçlayan başka bir anlaşma üzerinde müzakere sürecindeydi. Bu süreç Eylül 2023'te tamamlandı. Bu son tarih, Kore ihracat kredi kuruluşlarının mevcut destek limitleri ve prensip olarak müteakip kredi anlaşmaları için aylarca sürecek müzakere süreci göz önüne alındığında, Silahlı Kuvvetler Destek Fonu'nun 2023 programına dahil edilen varsayımlar, NIK'e göre gerçekçi değildi," diye açıklıyor NIK.

NIK bir kez daha uyarıyorBu, Yüksek Sayıştay'ın (YSK), Silahlı Kuvvetler Destek Fonu'nun tasarımında kusurlar olduğunu ve bunun askeri modernizasyonu olumsuz etkileyebileceğini belirttiği bir başka vaka. Haziran ayında, Savunma Bakanlığı'nın 2024 harcamalarının denetimini raporlayan ilk BDT kuruluşu bizdik. YSK, Silahlı Kuvvetler Destek Fonu'nun "kusurlu bir şekilde tasarlandığını" ve fon kapsamında alınan krediler için herhangi bir geri ödeme kaynağının planlanmadığını değerlendirmişti . Ayrıca, Milli Savunma Bakanlığı 2024 yılında Fon'a 15,6 milyar PLN aktardı ve bunun 8 milyar PLN'si güvenilir olmayan bir şekilde planlandı.

Sayıştay Başkanlığı, söz konusu analizde, 2035 yılına kadar Fon aracılığıyla yapılması planlanan harcamanın 640 milyar PLN'yi aşacağını belirtti.

Bu yıl, Silahlı Kuvvetler Destek Fonu'nun mali planının revize edilmiş hali 6 Ağustos 2025 tarihinde yayımlanmıştır. Fonun dönem başındaki varlıkları 7,3 milyar PLN'nin biraz üzerindeyken, bu yıl planlanan gelirleri 69 milyar PLN'nin biraz üzerindedir. Gelirlerin en büyük kısmını yaklaşık 58,2 milyar PLN ile borç finansmanı oluşturmaktadır . İkinci sırada, Milli Savunma Bakanlığı tarafından aktarılan devlet bütçesi gelirleri 8,9 milyar PLN'nin biraz üzerindedir. Başlangıçta Fonun temel finansman kaynağı olması amaçlanan hazine tahvillerinden elde edilen gelirlerin, bu yılki planda (hem plan değişikliğinden önce hem de sonra) sıfır PLN olması öngörülmektedir.

Fonun planlanan harcamaları toplam 73,1 milyar PLN'dir. Bu tutarın 65,4 milyar PLN'si, Polonya Silahlı Kuvvetleri kalkınma planında belirtilen hedeflere ulaşmak için ayrılmıştır. Yaklaşık 7,7 milyar PLN'lik bir kısım, 3,4 milyar PLN'den az anapara, 2,5 milyar PLN faiz ve 1,8 milyar PLN komisyon, ücret ve diğer masraflar dahil olmak üzere "borç finansmanının organizasyonu ve yönetimi" için ayrılacaktır.

Fonun 2025 yılı sonunda varlıklarının 3,3 milyar PLN'nin altında olması bekleniyor.

Çarşamba günü yapılacak kapalı oturumda, parlamento savunma komitesi, FWSZ'nin gelecek yılki mali planı hakkında savunma bakanına bir görüş sunacak.

wnp.pl